Quelles sont les principales mesures de la loi de finances pour 2024?

Les principales mesures pour les particuliers:

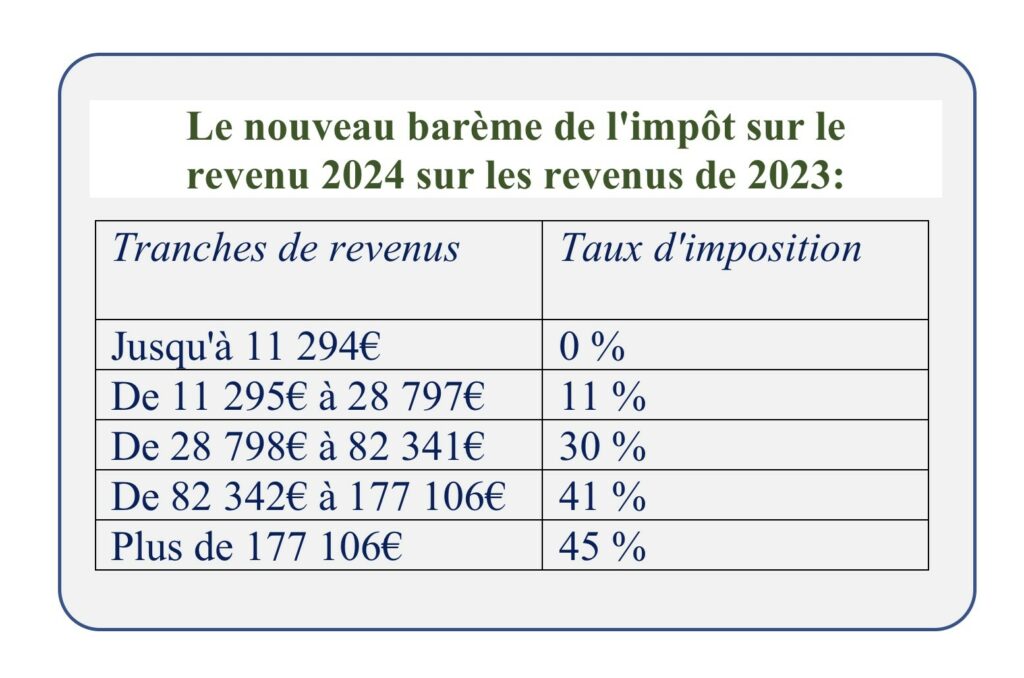

Revalorisation des tranches du barème de l’impôt sur le revenu de 4,8%.

Cette hausse concerne également les grilles de taux par défaut du prélèvement à la source.

Impôt sur la Fortune Immobilière (IFI): pour la détermination de la valeur imposable à l’IFI de titres de sociétés détenus par le contribuable, la déduction des dettes contractées, directement ou indirectement, par la société et non afférentes à un actif imposable est désormais exclue.

Suppression de la possibilité pour les mineurs d’ouvrir un plan d’épargne retraite.

Nouveau plan d’épargne avenir climat: produit financier pour les enfants mineurs et les jeunes majeurs de moins de 21 ans, permettant d’effectuer des placements avec une fiscalité avantageuse à la sortie et un objectif de financement de la transition écologique.

Prélèvement à la source: à partir 1er septembre 2025, le taux individualisé s’appliquera automatiquement à chaque membre du foyer fiscal pour leurs revenus personnels. L’application du taux unique à l’ensemble des revenus du foyer fiscal nécessitera une option du contribuable.

Dette de restitution du quasi-usufruitier: la dette de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit n’est plus déductible de l’actif successoral. En outre, la valeur correspondant à la dette de restitution non déductible de l’actif successoral sera désormais soumise aux droits de succession sous déduction des droits réglés au moment de la constitution du quasi-usufruit.

Réductions d’impôt sur le revenu:

Prolongements et nouvelles dispositions:

-Prorogation du taux majoré à 25 % du dispositif IR-PME, mais seulement pour les investissements réalisés au capital des entreprises solidaires d’utilité sociale et des sociétés foncières solidaires. Pour les souscriptions au capital de PME et de parts de FCPI ou de FIP, le taux de 18% est donc rétabli.

-Nouvelle réduction d’impôt en faveur des « jeunes entreprises innovantes » (JEI): les contribuables souscrivant au capital de ces entreprises jusqu’au 31 décembre 2028, pourront bénéficier d’une réduction d’impôt variant de 30 % ou 50 % du montant investi, selon certains critères.

-Prorogation de la réduction d’impôt « SOFICA », pour une application aux souscriptions / augmentations de capital réalisées jusqu’au 31 décembre 2026.

-Don: prolongation du « dispositif Coluche » jusqu’en 2026. Les contribuables peuvent ainsi bénéficier d’une réduction d’impôt de 75% pour les dons effectués à des associations d’aide aux plus démunis dans la limite d’un montant de 1 000€.

La fiscalité du logement :

-Location en meublé: le régime fiscal micro-BIC des locations de meublés de tourisme est aligné sur le régime micro-foncier. Pour entrer dans le cadre du micro-BIC les recettes annuelles devront ainsi être inférieures au seuil de 15 000€ et l’abattement applicable sera 30% contre 50% précédemment. Un abattement supplémentaire de 21% sera applicable à la condition que le bien immobilier loué en meublé soit en zone non tendue et que les recettes réalisée au cours de l’année civile précédente ne doivent pas dépasser 15 000 €. Le Gouvernement a précisé qu’il s’agissait d’un amendement du Sénat repris par erreur, cette mesure pourrait donc être modifiée à l’avenir.

-Prêt à taux zéro, destiné à soutenir les primo-accédants à la propriété, est prorogé jusqu’au 31 décembre 2027. Il est recentré sur l’acquisition de logements neufs en zone tendue ou de logements anciens avec travaux en zone détendue.

-L’éco-PTZ, permettant de financer certaines améliorations de la performance énergétique globale des logements, est également prolongé de quatre ans.

-Prolongation de la réduction d’impôt du dispositif Denormandie jusqu’au 31 décembre 2026, dont l’objectif est d’encourager la rénovation de logements anciens.

-Prolongation du dispositif Malraux jusqu’au 31 décembre 2024, dont l’objectif est d’encourager la rénovation des immeubles situés dans des secteurs sauvegardés et présentant un caractère historique.

Les principales mesures pour les entrepreneurs:

Pacte Dutreil: précision relative au champ d’application du dispositif d’exonération de droits de mutation «Dutreil» eu égard au caractère commercial de l’activité exercée par la société dont les titres sont transmis. Sont exclues du dispositif les activités de gestion de son propre patrimoine mobilier ou immobilier (location meublée notamment). Les sociétés exerçant une activité mixte sont éligibles dans la mesure où l’activité opérationnelle est exercée à titre principale. En outre, l’admission au bénéfice de ce dispositif des sociétés holdings animatrices est désormais inscrite dans la loi.

Attention, ces dispositions s’appliquent pour les transmissions opérées à compter du 17 Octobre 2023.

Relèvement de l’abattement applicable en cas de transmission d’entreprise à un salarié ou à un proche: la loi de finances relève de 300 000€ à 500 000€ le montant de l’abattement applicable sur l’assiette des droits d’enregistrement et des droits de mutation, sous certaines conditions, en cas de cession d’un fonds de commerce ou parts ou actions de sociétés au profit de salariés ou de proches. Cet abattement s’applique également, sous certaines conditions, en cas de donation en pleine propriété de tels fonds ou parts ou actions de sociétés en faveur des salariés.

Comments (24)

CelskaWilia

can i buy cialis over the counter

CelskaWilia

cialis headache

CeltgaWilia

when will generic tadalafil be available

CeltgaWilia

cheap original cialis

Meme Kombat

how to get promo code on 1xbet http://centroculturalrecoleta.org/blog/pages/el_codigo_promocional_1.html

CnrvWilia

cialis superactive

CnrvWilia

cialis for sale

CmrvWilia

compare viagra

Knrcvpinty

10mg viagra tablets

CmrvWilia

sildenafil prescription discount

Knrcvpinty

generic viagra pharmacy

Knrcvpinty

sildenafil 100mg price canadian pharmacy

Knrcvpinty

real viagra without a prescription

CtmbWilia

buy cialis pay with paypal canada

CtmbWilia

cialis 50mg

Kntmvpinty

what is cialis black 800mg

CtmbWilia

walgreens cialis prices

CtmbWilia

cialis puerto rico

Kntmvpinty

printable cialis coupon

CtrnfWilia

peptide tadalafil

Knttnpinty

cheapest cialis

CnrvWilia

sulfamethoxazole for throat infection

CnrvWilia

sulfamethoxazole-trimethoprim 200-40 mg/5ml suspension