Epargner avec les versements programmés:

Grâce aux versements programmés vous épargnez sans même y penser !

Ils vous permettent de mettre de l’argent de côté de manière automatique et progressive, tout en « lissant » le risque et en optimisant le rendement.

Ainsi, si vous avez pour projet de vous constituer un capital, pour par exemple financer les études des enfants, ou de vous constituer un complément de revenus pour notamment préparer votre retraite, cette stratégie d’investissement peut tout à fait répondre à votre objectif.

Par ailleurs, ces versements automatiques peuvent être mis en place dans le cadre d’une enveloppe fiscale favorable telle que l’assurance vie ou le PER (plan d’épargne retraite).

- Découvrez ci-dessous un exemple chiffré:

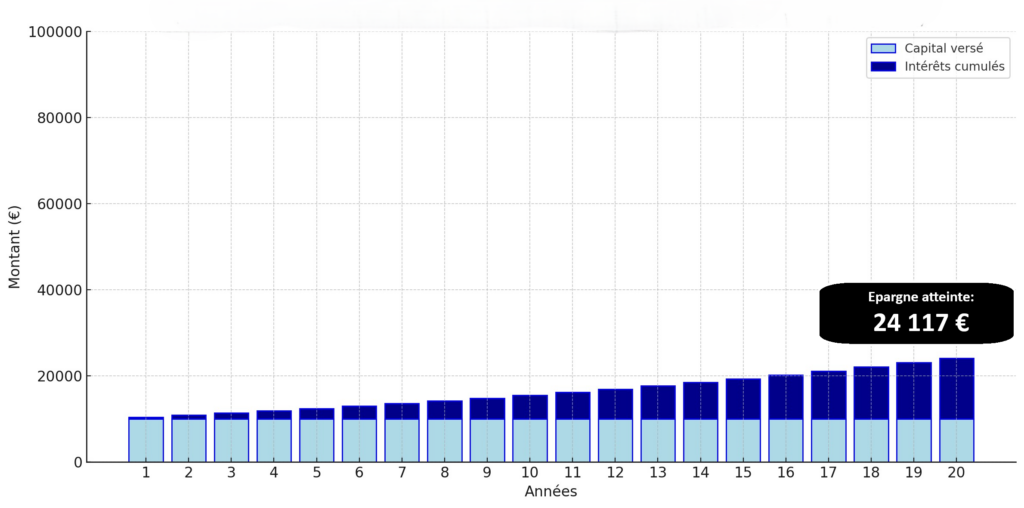

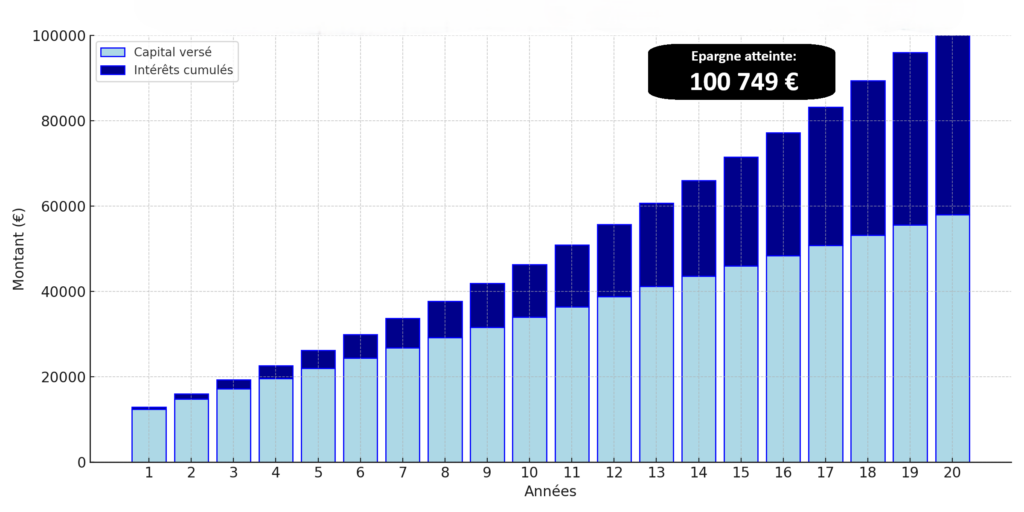

Comparaison pour un investissement sur un contrat d’épargne sur 20 ans, avec un taux de rendement annuel de 4,5%, entre:

– un versement de 10 000€ et

– un versement de 10 000€ suivi de versements mensuels de 200 €

Sans versements programmés

Epargne atteinte: 24 117 € (dont 10 000€ de capital et 14 117€ d’intérêts)

Avec versements programmés de 200 €

Epargne atteinte: 100 749 € (dont 58 000€ de capital et 42 749€ d’intérêts)

Quels sont les avantages d’épargner avec des versements programmés?

Automatisation : En mettant en place des versements programmés, vous épargnez automatiquement sans avoir à y penser, ce qui favorise la régularité et évite les oublis.

Progressivité : Cela permet de construire un capital sur le long terme avec des montants adaptés à votre budget, rendant l’investissement accessible à tous.

Montants ajustables : Vous pouvez choisir les montants, les modifier, les arrêter ou les reprendre à tout moment selon vos besoins financiers.

Périodicité flexible : Les versements programmés peuvent être mensuels, trimestriels, ou encore semestriels, selon vos préférences.

Réduction de la volatilité : en investissant à intervalles réguliers, vous répartissez vos achats sur différents niveaux de marché. Cela réduit l’impact des variations des marchés financiers, en achetant à la fois quand les prix sont hauts et bas.

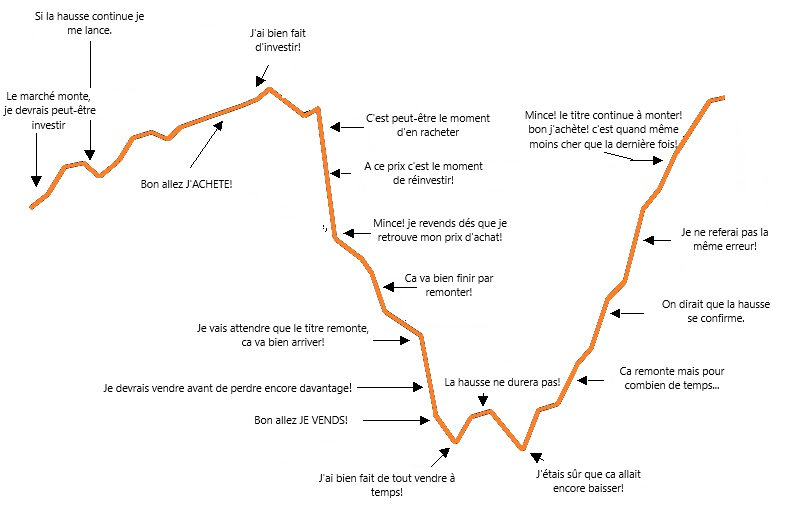

La sérénité financière: en investissant de manière automatique, vous éviterez de prendre des décisions guidées par les émotions, qui se traduisent généralement pas des achats au plus haut et des ventes au plus bas.

En effet, « La psychologie des investisseurs » peut être schématisée de la façon suivante :

Avec la mise en place de versements programmés, vos investissements ne seront pas affectés par cet aspect psychologique.

Capitalisation des intérêts : Les versements réguliers permettent au capital de croître de manière constante, et les gains générés sont eux-mêmes réinvestis, ce qui maximise l’effet des intérêts composés sur le long terme.

Diversification : Les versements programmés permettent de diversifier vos investissements dans différentes unités de compte (fonds en actions, obligations, immobilier, etc.) ou sur le fonds en euros, selon vos objectifs et votre profil de risque.